Für eine Lastenteilung aller Beteiligten bei der Sanierung der Pensionskassen spricht sich Wifo-Experte Thomas Url aus. Neben den Leistungsbeziehern und den Vertragsfirmen sollten auch die öffentliche Hand und die Pensionskassen selbst mitzahlen - immerhin habe der Staat seine Aufgabe als Kontrollor nur unzureichend wahrgenommen.

Das sagte Url bei der Präsentation einer neuen Studie zum Thema betriebliche Altersvorsorge in Österreich. Derzufolge hatten 2007 rund 865.000 Menschen eine Zusatzpensionszusage und 135.000 erhielten bereits eine Rente aus einer betrieblichen Altersvorsorge. Die Pensionskassen zählen derzeit 500.000 Aktive und 50.000 Rentenbezieher, bis 2010 sollen es insgesamt 650.000 sein.

Url verwies zur Pensionskassen-Sanierung - nach dem schlechten Börsenjahr 2008 wurde zwei Dritteln der Zusatzrentner heuer der Bezug gekürzt - darauf, dass die betroffenen Arbeitnehmer ohnedies einen Teil der Last übernehmen: "Wenn man den Rechnungszins zum Beispiel von 6 1/2 auf 3 1/2 Prozent kürzt, dann heißt das weniger Pension." Fachverbands-Obmann Christian Böhm sagte, dies könnte dann schon in einer Reduktion von 15 Prozent münden, sei im Einzelfall aber alters- und geschlechtsabhängig. Für die neue "Sicherheits-Veranlagungs- und -Risikogemeinschaft", die mit der Novelle kommen soll, sind sogar nur 2,5 Prozent Rechnungszins angedacht, festsetzen soll dies die Finanzmarktaufsicht (FMA) per Verordnung. Der Umstieg von hohen auf niedrige Sätze könnte mit einem Steuerzuckerl versüßt werden.

Pensionskassen-Novelle geplant

Wifo-Chef Karl Aiginger verwies auf mögliche Punkte der für den Jahreswechsel geplanten Pensionskassen-Novelle: Lebenszyklusmodelle sollen in den letzten Jahren vor Rentenantritt einen Umstieg in eine sicherere, aber performanceschwächere Veranlagung ermöglichen; der Wechsel zwischen Pensionskasse und betrieblicher Kollektivversicherung (und umgekehrt) soll möglich bzw. erleichtert werden; Beitragszahlungen sollen auch variabel gestaltet werden können; die Unverfallbarkeitsfrist soll von 5 auf 3 Jahre verringert werden; die Konto-Auszüge sollen künftig transparenter sein.

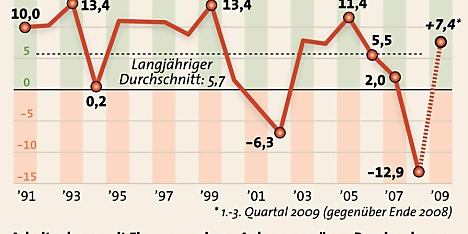

Die Pensionskassen seien durch die Finanzkrise 2008 zweifellos in einer schwierige Phase gekommen - wenngleich sie heuer bis September bereits wieder 7,35 Prozent Performance erzielt haben, nach 12,9 Prozent Minus im Vorjahr. Diese Zusatzpensionen seien aber "sehr zukunftsträchtig und sehr notwendig" zum Schließen der künftig noch größeren Lücken zwischen Aktiveinkommen und staatlicher Pension. Hauptsäule solle aber die staatliche Pension bleiben, die 2006 in Österreich immerhin 96 Prozent der Pensionisten-Einkommen bestritten habe, so Aiginger. Damit liege unser Land nach Frankreich an zweiter Stelle im Spitzenfeld, noch vor Dänemark und Spanien. Andererseits sei gerade die hohe Nettoersatzrate von lange Zeit 80 Prozent ein Hemmschuh für die Entwicklung betrieblichen Vorsorge in Österreich gewesen. Pensionsexperte Url vermutet, dass die Ersatzrate durch die Pensionsreformen 2000/05 um zirka fünf Prozentpunkte gesunken ist, allerdings gebe es seit Jahren keine veröffentlichten Daten mehr.

Kassen werden künftig Aktien brauchen

Wie Wifo-Chef Aiginger zeigte sich auch Fachverbands-Obmann Böhm davon überzeugt, dass die Kassen auch künftig nicht auf Aktien verzichten können, da sonst zwar die Anlage sicherer sei, aber auch der Ertrag entsprechend niedrig: "Der dritte Beitragszahler wird weiterhin der Kapitalmarkt sein müssen", neben Arbeitgebern und Arbeitnehmern, so Böhm. Ziel sei es, die Renditen langfristig über der Inflationsrate zu halten, was nur mit Hilfe von Aktien möglich sei. Auf Bundesanleihen allein könne man sich da nicht verlassen; derzeit rentieren die 10-Jährigen mit 3,55 Prozent p.a., seit 1996 sei hier die Rendite immer unter 5,4 Prozent gelegen, so Böhm.

Bei Einführung des Pensionskassen-Systems im Jahr 1990 sei lediglich mit der Lücke zwischen Aktivbezug und Rente argumentiert worden, mittlerweile müsse eine betriebliche Vorsorge auch das Anwachsen dieser Differenz durch die längeren Durchrechnungszeiträume im ASVG ausgleichen, sagte Böhm: "Die Summe der Pensionen wird in Zukunft niedriger sein." Und es bestehe die Gefahr, dass Österreich durch die Einführung von Obligatorien in Osteuropa "überholt" werde, derzeit gibt es das nur in der Schweiz. Im arithmetischen Mittel liegen die Pensionskassen-Renten bei 490 Euro, das geometrische Mittel ist allerdings niedriger. Bei allen Betriebspensionen zusammen (Pensionskassen, Direktzusagen und Gruppen-Lebensversicherungen) beträgt die Rente laut Url im Schnitt 890 Euro 14 mal im Jahr.

Nachholbedarf bei Zusatzrenten

Österreich hat im internationalen Vergleich noch Nachholbedarf bei der betrieblichen Altersvorsorge. Sie wird eher nur als Zusatzeinkommen im Alter gesehen, entsprechend niedrig sind die Verbreitung und das Leistungsvolumen. Zu diesem Schluss kommt eine neue Wifo-Studie, die am 28. Oktober präsentiert worden ist. Firmen schrecken vor einer Zusatzpension für ihre Mitarbeiter vor allem aus Kostengründen zurück und weil sie argumentieren, dass Lohnerhöhungen von den Dienstnehmer bevorzugt werden. Jedoch seien Kostengründe auch schon vor der Finanzkrise ins Treffen geführt worden. Wünschenswert für Betriebe sind steuerliche Erleichterungen, Kalkulierbarkeit und möglichst geringer Verwaltungsaufwand.

Der Anteil von ASVG-Alterspensionisten, die auch eine betriebliche Zusatzrente hatten, ist zwischen 2000 und 2007 nur von 11 auf 11,9 Prozent angestiegen, so Studienautor Thomas Url. Das Beitragsvolumen in diesem Bereich hat sich in dem Zeitraum von 1 auf 1,3 Prozent der Bruttolohn- und -gehaltssumme erhöht. Im Europa-Vergleich stammten 2004 bis zu 25 Prozent des Pensionseinkommens aus Betriebsrenten. Österreich liegt der Studie zufolge mit einem Einkommensanteil zwischen 2 und 4 Prozent im unteren Bereich der Vergleichsländer.

Viertel der Firmen mit betrieblicher Altersvorsorge

Von 872 befragten Unternehmen verfügen 228 über eine betriebliche Altersvorsorge - ein Anteil von 26,1 Prozent; im Jahr 2001 waren es nur 20,8 Prozent. Teils ist die Zunahme dem unterschiedlichen Adressatenkreis zuzuschreiben. In der neuen Umfrage wurden erstmals Energieunternehmen und Finanzdienstleister kontaktiert. Wird der Vergleich auf dieselben Bereiche eingeschränkt, fällt der Verbreitungsgrad auf 21,7 Prozent (2008), der Zuwachs ist geringer.

Die Häufigkeit von Betriebspensionen hängt stark von der Firmengröße ab: Bei Kleinbetrieben mit weniger als 10 Mitarbeitern ist es nur jeder zehnte, bei Großbetrieben 45 Prozent. Von den befragten Firmen setzen 49 Prozent Pensionskassen ein, gegenüber der letzten Umfrage von 2001 ein Anstieg um 9 Prozentpunkte. Lebensversicherungen fielen von 18 auf 14 Prozent Anteil zurück. Die betriebliche Kollektivversicherung konnte sich bisher noch nicht breitflächig als Durchführungsweg etablieren, so die Wifo-Studie. Direkte Leistungszulagen kommen nur in 7 Prozent zur Anwendung.

Eine Diskussion über eine Anhebung des gesetzlichen Pensionsalters in Österreich hält Url jetzt für verfrüht, sagte er auf eine Frage: Zunächst solle man trachten, das faktische Antrittsalter an das gesetzliche heranzuführen, also etwa bei Männern von 59 in Richtung 65. Danach sollte man Projektionen bis 2030/2040 vornehmen. Bestehe dann immer noch eine Lücke, könne man überlegen, an dieser Schraube zu drehen. Die vergangenen Pensionsreformen haben übrigens Männern stärkere Einschnitte beschert als Frauen, die von der Anrechnung von Kindererziehungszeiten profitierten: Besonders Männer - mit instabilen oder auch zu steilen Erwerbsverläufen, Frühpensionisten, aber auch Freiberufler - seien tangiert, so Wifo-Chef Aiginger.