In Österreich liegt Pro-Kopf-Anteil deutlich unter EU-Durchschnitt.

Übers Internet Geldeinsammeln für private oder kleinere Firmenprojekte: Crowdfunding ist seit ein paar Jahren in aller Munde. Der Markt wächst auch in Europa rasant, das Niveau ist allerdings noch niedrig, zeigt eine EY/Cambridge-Studie. Der weitaus größte Markt für alternative Finanzierungen ist Großbritannien. Auch institutionelle Investoren zeigen langsam Interesse. Österreich hinkt hinterher (siehe Grafik unten).

Alternative Finanzierungsformen werden zum Mainstream, aber es gibt Risiken, die diese Entwicklung bremsen könnten, so die Studienautoren von der Universität Cambridge und dem Beratungskonzern EY (Ernst & Young). Am wichtigsten sei, dass die Online-Plattformen, über die Privatkredite lukriert werden, als vertrauenswürdig wahrgenommen werden, und zwar von Geldgebern und Kreditnehmern gleichermaßen. Die Politik müsse für klare Regeln sorgen.

Rechtliche Grauzone

Derzeit bewegen sich viele Crowdfunding-Plattformen - zu den bekanntesten zählt Kickstarter

- in einer rechtlichen Grauzone. Auch in Österreich wurde deshalb bei Wirtschaftstreibenden schon mehrfach der Ruf nach einer gesetzlichen Grundlage laut. Dies, weil vor allem kleine Unternehmen (KMU) schwer an herkömmliche Bankkredite kommen. Hauptforderung ist eine abgespeckte Prospektpflicht für die Alternativfinanzierung, was wiederum Konsumentenschützer kritisch sehen. Aufs öffentliche Tapet gebracht wurde Crowdfunding in Österreich durch den Schuhhersteller Heini Staudinger, der seinen Streit mit der Finanzmarktaufsicht (FMA) medienwirksam ausgetragen hat. Staudinger hat Geld für seine Investitionen bei Privaten aufgestellt, aus Sicht der Finanzhüter war das aber ein illegales Bankgeschäft.

Sieht man sich die nackten Zahlen an, ist Crowdfunding noch lange nicht im Mainstream angekommen. 2014 haben die Österreicher im Schnitt pro Kopf nur 40 Cent in entsprechende Projekte investiert. Der Europa-Schnitt lag der Studie zufolge bei 5,1 Euro, wobei es extreme Unterschiede zwischen den einzelnen Ländern gab.

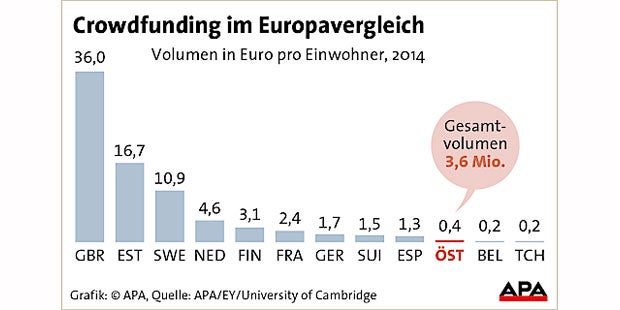

Ländervergleich

In Großbritannien wurden vergangenes Jahr insgesamt 2,34 Mrd. Euro oder 36 Euro pro Kopf an alternativem Kapital lukriert. Das sind 80 Prozent des europäischen Gesamtvolumens (2,96 Mrd. Euro). Weit abgeschlagen dahinter kamen Frankreich (154 Mio. Euro), Deutschland (140 Mio. Euro) und Schweden (107 Mio. Euro). In Österreich waren es lediglich 3,6 Mio. Euro, womit das Land auf dem 12. Platz landete. Im Pro-Kopf-Ranking waren die Esten die zweitfleißigsten Crowdfunder: Sie stellten im Schnitt 16,7 Euro zur Verfügung, gefolgt von den Schweden (10,9 Euro) und den Niederländern (4,6 Euro). Österreich landete mit seinen 40 Cent pro Kopf ebenfalls auf Platz 12.

Der Studie zufolge gibt es noch viel Raum nach oben: Allein von 2012 bis 2014 hat sich das Transaktionsvolumen diverser Crowdfunding-Plattformen in Europa von 500 Mio. auf fast 3 Mrd. Euro versechsfacht. Für 2015 sagen die Experten, die sich Daten von 255 Portalen in 16 Ländern angesehen haben, ein Wachstum auf 7 Mrd. Euro voraus. Davon sollen 5,7 Mrd. Euro auf Großbritannien entfallen und 1,3 Mrd. Euro auf die anderen europäischen Länder.

Zigtausende Projekte

Zuletzt wurden haben rund 350.000 Projekte ihre Geldgeber übers Internet gefunden. Mehr als eine Million Investoren haben sich engagiert. "Der Markt zieht jetzt größere und erfahrenere Investoren an. Daher ist es wahrscheinlich, dass sich das Wachstum beschleunigen wird", so die Experten. Für Österreich ist EY-Finanzfachmann Georg von Pföstl weniger optimistisch: "Österreich hinkt im internationalen Vergleich hinterher und das wird sich auch in absehbarer Zeit nicht ändern."

Am beliebtesten war in Europa (ohne UK) voriges Jahr die - ungesicherte - Kreditvergabe von Privatperson zu Privatperson (Volumen: knapp 275 Mio. Euro). Dahinter kam das von den Studienautoren belohnungsbasierte genannte Crowdfunding mit 120 Mio. Euro: Hierbei wird den Geldgebern das zu entwickelnde Produkt, also nicht die Rückzahlung des Investments, in Aussicht gestellt. Weitere 93 Mio. Euro haben private und institutionelle Investoren existierenden kleinen Firmen (KMU) zur Verfügung gestellt.